|

EN BREF

|

Dans le cadre de la gestion des risques liés à l’invalidité, il est essentiel de comprendre comment calculer la prévoyance associée. La prévoyance invalidité a pour objectif d’assurer un revenu complémentaire en cas de perte de capacités professionnelles dues à une maladie ou un accident. Le montant de cette prévoyance varie selon plusieurs critères, notamment le taux d’invalidité déterminé par un médecin expert, ainsi que les modalités spécifiques du contrat souscrit. Cet article vise à clarifier les différentes étapes de ce calcul et à souligner son importance pour garantir une sécurité financière en cas d’invalidité.

La prévoyance en cas d’invalidité est essentielle pour garantir un revenu en cas de perte de capacité de travail. Calculer ce montant peut sembler complexe; cependant, il existe des méthodes précises pour déterminer ce à quoi on peut s’attendre. Cet article examine les différentes approches de calcul, ainsi que leurs avantages et inconvénients.

Calcul de la prévoyance : méthode de base

Le montant de la rente d’invalidité varie en fonction de plusieurs facteurs, dont le taux d’invalidité et le montant souscrit lors de l’adhésion à un contrat de prévoyance. En général, il est calculé en divisant le taux d’invalidité par 66, puis en multipliant le résultat par la rente choisie. Par exemple, pour une invalidité évaluée à 40%, le calcul serait : (40/66) x rente souscrite.

Il est crucial de choisir la couverture adéquate lors de la souscription à un contrat de prévoyance afin de garantir une protection optima. Pour en savoir plus, vous pouvez consulter ce lien.

Les avantages de ce calcul

Un des principaux avantages de ce calcul est sa transparence. Le fait de savoir exactement comment est déterminé le montant de la rente permet aux individus de mieux planifier leur avenir financier. De plus, il est facile de comprendre le mécanisme et d’anticiper le montant qui sera perçu.

Un autre point positif est la possibilité d’ajuster le niveau de couverture lors de la souscription, permettant ainsi une personnalisation en fonction des besoins et des revenus. Cela réduit le risque de se retrouver insuffisamment protégé en cas d’invalidité.

Les inconvénients de ce calcul

Malgré ses avantages, le calcul de la prévoyance présente des inconvénients. Tout d’abord, la méthode de calcul peut varier considérablement d’un assureur à l’autre, ce qui peut rendre les comparaisons difficiles. Chaque contrat de prévoyance a ses propres règles, et il est crucial de bien les comprendre pour éviter les mauvaises surprises.

De plus, le système de calcul basé sur le taux d’invalidité peut être perçu comme inéquitable, car il ne tient pas toujours compte de la situation financière unique de chaque personne. Ainsi, certains individus peuvent se retrouver avec des rentes plus basses qu’anticipé, ce qui rend d’autant plus primordial de se renseigner en amont. Pour cela, vous pouvez consulter des ressources comme ce site.

En conclusion, bien que le calcul de la prévoyance en cas d’invalidité comporte des nuances, il demeure un outil essentiel pour assurer une protection financière adéquate. S’informer sur les modalités et comparer les contrats est fondamental pour faire un choix éclairé et adapté à ses besoins.

La prévoyance en cas d’invalidité est un sujet crucial pour quiconque souhaite protéger ses revenus face à des aléas de la vie. Cet article vous expliquera comment évaluer le montant de cette prévoyance, les principaux facteurs qui influencent son calcul, et comment en bénéficier. Comprendre ces mécanismes vous permettra d’avoir une vision plus claire de votre couverture en cas d’invalidité.

La base du calcul de la rente d’invalidité

Pour commencer, la rente d’invalidité dépend principalement de votre taux d’invalidité et de la rente souscrite dans votre contrat de prévoyance. Le calcul traditionnel consiste à diviser votre taux d’invalidité par 66 puis à multiplier le résultat par la rente que vous avez choisie lors de la souscription. Par exemple : si vous avez un taux d’invalidité de 40 % et une rente de 1 500 euros, le calcul sera 40 % / 66 x 1 500, soit un montant mensuel de 909 euros.

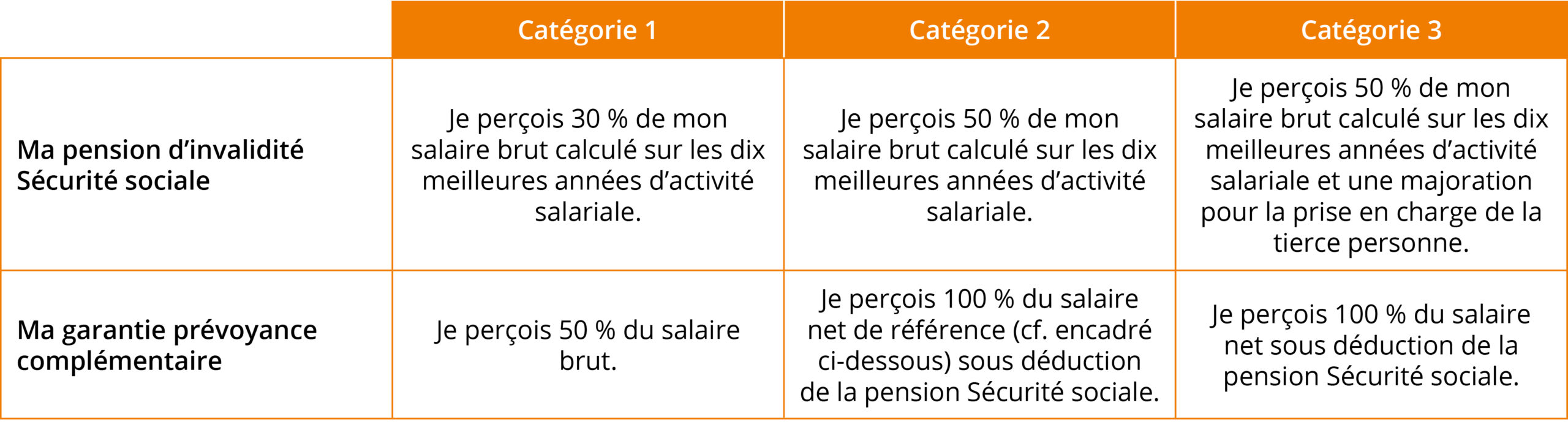

Les catégories d’invalidité

Le montant de la prévoyance peut varier en fonction de la catégorie d’invalidité dans laquelle vous êtes classé. Les catégories vont de la première à la troisième, avec des niveaux d’indemnisation différents. La première catégorie est souvent réservée aux personnes ayant besoin d’une assistance permanente, tandis que la troisième catégorie concerne celles ayant une incapacité partielle. Cela signifie que plus votre situation est grave, plus votre rente sera élevée.

Conditions d’éligibilité pour la prévoyance

Avant de pouvoir bénéficier de cette rente, certaines conditions doivent être remplies. Généralement, un taux d’invalidité d’au moins 15 % ou 33 % est requis, selon les contrats. Il est donc essentiel de bien lire les clauses de votre contrat de prévoyance pour comprendre ces détails.

L’importance de la réévaluation du taux d’invalidité

La réévaluation du taux d’invalidité peut également avoir une incidence sur le montant de votre rente. Il est important de se soumettre à des examens médicaux réguliers car des améliorations ou détériorations de votre état de santé peuvent influer sur votre droit à la prévoyance.

Que faire en cas de changement de situation ?

Si votre situation évolue, que ce soit par une amélioration ou une aggravation de votre état, vous devez le signaler à votre assureur. Un nouveau calcul sera alors effectué selon les règles de votre contrat. Pour en savoir plus sur les démarches à suivre, consultez les ressources de votre assureur ou des experts en prévoyance.

En somme, calculer la prévoyance en cas d’invalidité exige une bonne compréhension des règles de base et des éléments déterminants tels que le taux d’invalidité et les conditions de votre contrat. Il est essentiel de rester informé et de vérifier régulièrement votre situation afin de garantir que vous êtes bien couvert en cas de besoin. Pour des informations plus détaillées, n’hésitez pas à consulter les ressources disponibles sur des sites comme Agipi ou RC Pro Auto Entrepreneur.

La prévoyance en cas d’invalidité est un dispositif essentiel pour assurer une protection financière face à une perte de revenus due à une incapacité de travail. Calculer le montant de cette prévoyance peut sembler complexe, mais plusieurs éléments clés permettent d’obtenir une estimation précise. Cet article vous guide à travers les différentes étapes du calcul de la prévoyance, en mettant l’accent sur les méthodes et les critères à prendre en compte.

Évaluer le taux d’invalidité

La première étape pour calculer la prévoyance en cas d’invalidité est d’évaluer votre taux d’invalidité. Ce taux, qui peut varier de 0% à 100%, est généralement déterminé par un médecin et peut être soumis à l’approbation d’un organisme compétent. Il existe trois catégories d’invalidité, chacune ayant des implications différentes pour le montant de la rente qui sera versée. Par exemple, pour les personnes atteintes d’une invalidité de 40%, un calcul doit être effectué pour déterminer le montant de la rente à percevoir.

Comprendre les formules de calcul

Pour obtenir le montant de votre rente d’invalidité, vous devrez comprendre comment fonctionne la formule de calcul. En règle générale, le montant de la rente peut être calculé en divisant votre taux d’invalidité par 66, puis en multipliant le résultat par la rente souscrite. Par exemple, si votre contrat prévoit une rente de 2000 euros par mois et que le taux d’invalidité établi est de 40%, le calcul sera le suivant : (40 / 66) x 2000. Ceci montre bien l’importance de savoir quel taux appliqué afin de déterminer le montant auquel vous pouvez prétendre. Pour plus d’informations sur ces calculs, consultez des ressources comme AG2R La Mondiale.

Prendre en compte le contrat de prévoyance

Il est crucial de se référer aux dispositions spécifiques de votre contrat de prévoyance. Chaque assureur peut avoir des critères différents pour évaluer le taux d’invalidité et déterminer la rente. Les modalités de versement peuvent également varier, il est donc judicieux de bien lire votre contrat et de poser toutes vos questions à votre assureur. Vous devez vous assurer de comprendre les détails concernant la cotisation de prévoyance, qui se réfère souvent à un pourcentage de votre salaire, ainsi que les conditions pour activer la couverture en cas d’invalidité.

Prendre conseil auprès d’experts

En matière de prévoyance, il est souvent bénéfique de solliciter l’avis d’experts tels que des conseillers en assurance ou des agents spécialisés. Ils peuvent vous aider à naviguer à travers les différentes options disponibles, en vous fournissant des informations précises sur les taux de cotisation et les différents contrats. Pour mieux savoir qui cotise pour la prévoyance et quelles sont les meilleures options, vous pouvez visiter des sites comme RC Pro Auto Entrepreneur.

Enfin, pour une compréhension plus approfondie de la structure de la prévoyance et de son importance dans votre planification financière, n’hésitez pas à consulter divers articles spécialisés, tels que ceux disponibles sur MIF.

Comparaison des Méthodes de Calcul de la Prévoyance en Cas d’Invalidité

| Méthode de Calcul | Détails Concis |

| Multiplication par un Coefficient | Montant de la prévoyance = Revenu annuel x Coefficient (3 à 5) |

| Calcul selon le Taux d’Invalidité | Rente = (Taux d’Invalidité / 66) x Rente souscrite |

| Catégorisation d’Invalidité | Le montant varie selon la catégorie (1ère à 3ème catégorie) |

| Conditions d’Ouverture de Droits | Minimum de taux d’invalidité requis souvent 15% ou 33% |

| Contrat de Prévoyance | Les modalités précises sont définies par l’assureur |

| Période de Carence | Délai avant déclenchement de la rente, pouvant varier |

| Complément à la Pension d’Invalidité | La prévoyance vient compléter la pension de la sécurité sociale |

Calculer la prévoyance en cas d’invalidité est une étape cruciale pour garantir une couverture financière adéquate. Ce processus commence généralement par l’évaluation du taux d’invalidité. Pour cela, il convient de diviser le taux d’invalidité par 66. Par exemple, si une personne a un taux d’invalidité de 30%, le calcul sera : 30 / 66, ce qui permet d’obtenir un résultat qui sera ensuite multiplié par le montant de la rente souscrite.

La détermination du montant de la rente peut également varier selon la catégorie d’invalidité dans laquelle le bénéficiaire se situe. En effet, les personnes reconnues comme invalides de première, seconde ou troisième catégorie peuvent percevoir des montants différents. Il est donc essentiel de bien comprendre ces distinctions pour anticiper le montant qui sera effectivement perçu.

Une autre méthode pour évaluer la prévoyance consiste à comparer le revenu annuel à celui que l’on peut espérer recevoir en tant qu’individu en situation d’invalidité. Généralement, les assurances permettent de choisir un montant de rente équivalent à trois à cinq fois ce revenu, en fonction du contrat souscrit. Cette flexibilité permet de s’adapter aux besoins spécifiques de chacun.

Il est également recommandé de consulter son assureur pour comprendre les modalités précises de calcul de la prévoyance. Chaque contrat possède ses spécificités et il est vital de s’informer sur le minimum de taux d’invalidité requis pour bénéficier de la rente, qui est souvent de 15% ou 33%. Une compréhension détaillée de ces détails permettra d’éviter des surprises lors du versement de la rente.

Enfin, il est pertinent de tenir compte des modalités de versement. La prévoyance peut débuter dès la déclaration d’invalidité, mais le temps d’attente avant le premier versement peut varier. Il est donc essentiel de se renseigner à l’avance pour assurer une continuité des revenus en cas de besoin.

Dans le domaine de la prévoyance, comprendre comment calculer la rente d’invalidité est essentiel. La prévoyance permet de garantir un soutien financier en cas d’incapacité à travailler suite à un accident ou une maladie. Cet article vous guide à travers les étapes et éléments clés pour déterminer le montant de votre rente d’invalidité, en se basant sur des calculs précis et des conditions spécifiques à chaque contrat.

Les éléments de base à considérer

Avant d’entrer dans les détails du calcul, il est crucial de comprendre les différents critères qui influencent la rente d’invalidité. La première étape consiste à évaluer le taux d’invalidité reconnu par l’organisme compétent, tel que la sécurité sociale ou une assurance spécifique. Ce taux est déterminé en fonction de l’impact de votre incapacité sur votre capacité à travailler.

En général, le montant de la rente d’invalidité est souvent exprimé en multiples de vos revenus annuels. Cela signifie que plus votre taux d’invalidité est élevé, plus la rente sera compensatoire. Il est donc judicieux de bien choisir votre contrat de prévoyance en amont, car chaque assureur peut avoir ses propres critères d’évaluation.

Comment calculer le taux d’invalidité ?

Le calcul du taux d’invalidité se fait généralement en divisant le chiffre obtenu par 66. Par exemple, si vous êtes déclaré avec un taux d’invalidité de 40%, le calcul se déroulerait comme suit :

Pour ce cas, vous auriez donc :

Ce chiffre peut ensuite être multiplié par le montant de la rente que vous avez souscrite dans votre contrat de prévoyance.

Les différentes catégories d’invalidité

Il existe plusieurs catégories d’invalidité, qui peuvent influencer le montant de votre rente. Les catégories sont généralement classées comme suit :

- 1ère catégorie : Invalidité partielle, vous pouvez encore exercer une activité professionnelle.

- 2ème catégorie : Invalidité totale, mais vous êtes encore capable d’effectuer un travail léger.

- 3ème catégorie : Invalidité totale sans capacité de travail.

Chaque catégorie a des implications directes sur le montant de la rente, qui est également un facteur de calcul dans votre contrat de prévoyance. Assurez-vous de comprendre quelle catégorie vous concerne pour évaluer correctement la rente qui pourrait vous être due.

Les étapes pour le calcul final de la rente

Une fois que vous avez déterminé votre taux d’invalidité et confirmé votre catégorie, il est temps de passer au calcul final. Voici les étapes:

- Vérifiez le montant de la rente souscrite: Consultez votre contrat pour connaître les détails.

- Effectuez le calcul du taux d’invalidité (Taux d’invalidité / 66).

- Multipliez le résultat par le montant de votre rente souscrite.

Ce processus vous donnera une estimation claire de ce que vous pourriez recevoir en cas d’invalidité, vous permettant ainsi de mieux planifier vos finances.

Calculer la prévoyance en cas d’invalidité exige une compréhension claire des différents éléments qui entrent en jeu. Que ce soit le taux d’invalidité, la catégorie d’invalidité ou les spécificités de votre contrat de prévoyance, chaque composant est déterminant pour assurer votre avenir financier. Prenez le temps d’évaluer votre situation afin d’assurer une protection efficace.

Conclusion sur le calcul de la prévoyance en cas d’invalidité

Le calcul de la prévoyance en cas d’invalidité est un aspect essentiel à considérer pour assurer la sécurité financière des travailleurs en situation délicate. Comprendre le mécanisme qui sous-tend cette évaluation permet de mieux anticiper les besoins futurs et de s’assurer que les ressources seront disponibles en temps voulu.

En règle générale, le montant de la rente d’invalidité est déterminé par le taux d’invalidité, lequel est évalué par des professionnels de santé. La formule souvent utilisée consiste à diviser le taux d’invalidité par 66, le résultat étant multiplié par la rente souscrite. Cette approche rappelle l’importance d’une planification prudente, où chaque individu doit déterminer sa couverture en fonction de ses revenus annuels et de sa situation personnelle.

De plus, les différentes catégories d’invalidité jouent également un rôle crucial dans la détermination du montant de la prévoyance. Les compagnies d’assurance précisent généralement dans leurs documents contractuels les modalités de calcul, ce qui permet une bonne compréhension des droits et obligations de chaque assuré. Cette transparence est essentielle pour établir une relation de confiance entre l’assuré et l’assureur.

Enfin, il est indispensable de revoir régulièrement son contrat de prévoyance afin d’adapter les montants de couverture en fonction de l’évolution des revenus et de la situation personnelle. En outre, il est crucial de se faire accompagner par des professionnels qualifiés pour naviguer efficacement dans cette complexité et s’assurer que la protection choisie est à la fois adéquate et optimale.

FAQ sur le calcul de la prévoyance en cas d’invalidité

Q : Comment est déterminé le montant de la prévoyance en cas d’invalidité ?

R : Le montant de la prévoyance est généralement basé sur le taux d’invalidité, qui doit être divisé par 66, puis multiplié par la rente souscrite. Par exemple, si la rente choisie est de 20 000 euros et le taux d’invalidité est de 40%, le calcul sera : (40/66) * 20 000 euros.

Q : Quels sont les critères qui influencent le montant de la rente d’invalidité ?

R : Le montant de la rente dépend de plusieurs facteurs, y compris la catégorie d’invalidité à laquelle la personne est classée, qui peut être la 1ère, 2ème ou 3ème catégorie, et le niveau de revenus au moment de la souscription de la prévoyance.

Q : Existe-t-il un seuil minimum de taux d’invalidité pour bénéficier d’une rente ?

R : Oui, la plupart des contrats de prévoyance exigent un taux d’invalidité minimum, souvent fixé à 15% ou 33%, selon les spécificités de l’assureur.

Q : Comment le calcul du taux d’invalidité peut-il varier d’un assureur à l’autre ?

R : Chaque assureur a ses propres critères d’évaluation et méthode de calcul du taux d’invalidité, ce qui peut influencer le montant de la rente reçue. Il est donc crucial de lire attentivement les conditions générales du contrat.

Q : Quand la prévoyance d’invalidité commence-t-elle à être versée ?

R : La prévoyance d’invalidité prend généralement effet après un délai de carence déterminé par le contrat, qui peut varier en fonction de l’assureur et des modalités de la police souscrite.

Q : La prévoyance d’invalidité est-elle cumulable avec une pension d’invalidité ?

R : Oui, il est possible de cumuler la prévoyance d’invalidité avec une pension d’invalidité, cependant, cela dépend des règles spécifiques de l’assureur et des régulations en vigueur.