|

EN BREF

|

La prévoyance joue un rôle essentiel dans la protection financière face aux aléas de la vie. Un contrat de prévoyance permet de garantir un revenu en cas d’événements imprévus tels que le décès, l’invalidité ou l’incapacité. En fonction des modalités souscrites, ce type d’assurance peut s’appliquer uniquement à l’assuré ou s’étendre à ses proches. Ainsi, elle offre une sécurité indispensable pour maintenir son niveau de vie et assurer la stabilité de sa famille, en complétant les prestations des régimes de santé existants.

Le contrat de prévoyance est un dispositif essentiel pour assurer une protection financière face à des imprévus tels que des accidents, des maladies ou des décès. Ce type d’assurance vise à compenser une perte de revenus et à maintenir un niveau de vie convenable. Cet article comparatif se concentre sur le fonctionnement des contrats de prévoyance, mettant en lumière leurs avantages et leurs inconvénients.

La prévoyance fonctionne sur le principe d’une assurance qui verse une indemnité ou une rente à l’assuré ou à ses ayants droit en cas de survenance d’un événement malheureux. Selon les modalités souscrites, ce contrat peut couvrir uniquement l’assuré ou inclure sa famille. En cas de décès, par exemple, la prévoyance permet de protéger financièrement les proches en leur versant un capital ou une rente. De même, en cas d’incapacité ou d’invalidité, elle compense la chute de revenus.

Inconvénients

Complexité et exclusions

Un autre inconvénient réside dans la complexité des contrats de prévoyance. De nombreuses options et exclusions peuvent rendre difficile la compréhension de ce qui est réellement couvert. Parfois, les assurés découvrent trop tard que certains événements ou conditions ne sont pas pris en charge. Cela souligne l’importance d’une bonne information avant de faire un choix.

En résumé, un contrat de prévoyance est un outil indispensable pour se protéger contre les aléas de la vie. Ses avantages, tels que la sécurité financière et les services d’assistance, sont contrebalancés par des inconvénients tels que le coût et la complexité des options. Pour choisir le contrat approprié, il est essentiel d’évaluer ses besoins personnels et de bien comprendre les termes et conditions de la police. Pour en savoir plus sur les différents aspects de la prévoyance, consultez des ressources spécialisées telles que La finance pour tous ou Harmonie Santé.

Introduction à la prévoyance

La prévoyance est une forme d’assurance conçue pour protéger les individus et leurs proches contre des événements imprévus, tels que la maladie, l’invalidité ou le décès. Elle permet de compenser la perte de revenus due à ces circonstances difficiles. Dans ce tutoriel, nous allons examiner en détail comment fonctionne un contrat de prévoyance, quels en sont les bénéfices et comment vous pouvez en tirer parti.

Comment fonctionne un contrat de prévoyance ?

Un contrat de prévoyance est un accord légal entre un assuré et une compagnie d’assurance. L’assuré paie une cotisation régulière pour bénéficier d’une couverture en cas d’événements spécifiques, comme le décès, l’invalidité ou l’incapacité de travail. Selon les modalités souscrites, la couverture peut s’étendre à toute la famille ou se limiter à l’assuré. Pour plus d’informations, vous pouvez consulter le site MACSF.

Les types de garanties offertes

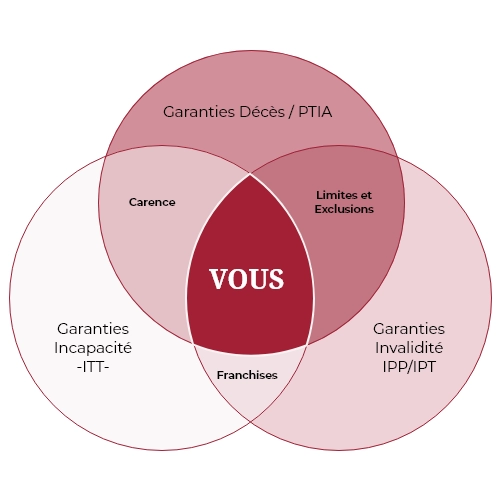

Les contrats de prévoyance comprennent généralement plusieurs types de garanties. Parmi celles-ci, on trouve la garantie décès, qui verse un capital aux bénéficiaires en cas de décès de l’assuré. Il existe également des garanties d’incapacité et d’invalidité, qui compensent les revenus perdus en raison d’une incapacité temporaire ou permanente. Cela permet de maintenir un niveau de vie décent même en cas de difficulté majeure.

Les services d’assistance

En plus des garanties financières, de nombreux contrats de prévoyance incluent des services d’assistance. Ces services peuvent comprendre un accompagnement psychologique, des conseils juridiques ou même des prestations concernant les soins à domicile. Ainsi, un contrat de prévoyance ne se limite pas à la simple fonction de couverture financière, mais apporte également un soutien global dans les moments difficiles.

Les avantages d’un contrat de prévoyance

Choisir de souscrire un contrat de prévoyance présente plusieurs avantages. Premièrement, cela permet de garantir la sécurité financière de sa famille en cas de décès ou d’invalidité. Deuxièmement, la prévoyance complète les prestations de l’Assurance maladie et de la mutuelle santé, ce qui est essentiel lors de périodes d’arrêt de travail. Pour une analyse détaillée des avantages, vous pouvez visiter le site Gestion de Patrimoine.

Les modalités de souscription

Pour souscrire un contrat de prévoyance, il est conseillé de passer par un professionnel de l’assurance qui pourra vous guider dans le choix des garanties adaptées à vos besoins. Il est important de lire attentivement les conditions générales du contrat et de prendre en compte les exclusions éventuelles. Pour plus de précisions sur les modalités, reportez-vous à Mon Assurance Madelin.

En résumé, la prévoyance est un outil essentiel pour sécuriser son avenir et celui de ses proches face aux aléas de la vie. Un contrat de prévoyance bien conçu peut apporter une protection financière juste et adaptée. Pour comprendre plus en profondeur son fonctionnement et ses bénéfices, il est recommandé de s’informer auprès des différents acteurs du marché, comme le montrent les nombreux liens et ressources évoqués tout au long de cet article.

Comprendre le fonctionnement d’un contrat de prévoyance

La prévoyance est un outil essentiel pour anticiper les aléas de la vie. Elle permet de garantir une sécurité financière en cas de problème de santé, d’accident ou même de décès. Cet article explique comment fonctionne un contrat de prévoyance, ses avantages, ainsi que les éléments à prendre en compte lors de sa souscription.

Comment fonctionne un contrat de prévoyance ?

Un contrat de prévoyance est essentiellement une garantie financière qui protège l’assuré en cas de difficultés survenues de manière imprévisible. En général, ce contrat peut couvrir uniquement l’assuré ou inclure ses proches, selon les options choisies. Il inclut habituellement une compensation pour les pertes de revenus potentielles, permettant ainsi de maintenir son niveau de vie en cas d’accident ou d’incapacité de travail.

Les différents types de contrats

Il existe divers types de contrats de prévoyance, adaptés aux besoins spécifiques de chaque individu ou entreprise. Par exemple, un contrat de prévoyance individuel protège une personne seule, tandis qu’un contrat de prévoyance collective proposé en entreprise vise à assurer l’ensemble des salariés. Cela contribue à la fidélisation des employés tout en les accompagnant dans les moments difficiles.

Les garanties proposées

Les garanties offertes par les contrats de prévoyance varient d’un contrat à l’autre, mais elles incluent généralement des protections contre le décès, l’invalidité ou l’incapacité de travail. Il est crucial de vérifier les détails de chaque garantie pour s’assurer que les besoins personnels ou familiaux sont couverts. De plus, certaines assurances proposent des services d’assistance, offrant une aide précieuse en cas de besoin.

Les avantages d’une assurance prévoyance

Souscrire à une assurance prévoyance présente de nombreux avantages, notamment la tranquillité d’esprit face à l’avenir. Cela permet aussi de préparer sa retraite en étant conscient des risques potentiels. Selon une étude de AG2R La Mondiale, la prévoyance reste un moyen efficace de protéger sa famille et soi-même.

En conclusion, un contrat de prévoyance est un moyen essentiel pour assurer sa sécurité financière face aux aléas de la vie. En comprenant bien son fonctionnement, les différents types de contrats et les garanties proposées, il est possible de faire un choix éclairé. Pour plus d’informations sur les contrats de prévoyance, n’hésitez pas à consulter des ressources comme Alan ou AESIO qui offrent des conseils précieux dans ce domaine.

Comparatif des Fonctions d’un Contrat de Prévoyance

| Critères | Description |

| Type de couverture | Déces, invalidité, incapacité de travail |

| Assuré | Peut être individuel ou familial selon le contrat |

| Modalités de versement | Rente mensuelle ou capital à verser en cas de sinistre |

| Conditions de déclenchement | Survenance d’un événement imprévu entraînant pertes de revenus |

| Services complémentaires | Assistance, accompagnement psychologique, conseils juridiques |

| Durée du contrat | Peut être temporaire ou à long terme selon les besoins |

| Souscription en entreprise | Fidélisation des collaborateurs avec protection collective |

| Avantages fiscaux | Possibilité de déductions fiscales sous certaines conditions |

Témoignages sur le fonctionnement d’un contrat de prévoyance

Un contrat de prévoyance est un outil essentiel qui aide à se protéger contre les aléas de la vie. Il permet de sécuriser ses revenus en cas d’imprévu, comme une maladie ou un accident. De nombreuses personnes ont compris l’importance de cette assurance et partagent leur expérience.

Marie, 34 ans, témoigne : « Après avoir souscrit un contrat de prévoyance, j’ai eu un accident de travail qui m’a conduit à un arrêt prolongé. Grâce à mon contrat, j’ai pu bénéficier d’une indemnisation qui m’a permis de garder un niveau de vie correct pendant ma convalescence. Sans cette protection, je ne sais pas comment j’aurais fait. »

Un autre témoignage vient de Paul, 45 ans : « La prévoyance d’entreprise a joué un rôle crucial dans ma carrière. Mon employeur a souscrit un contrat collectif qui couvre toute l’équipe. En cas de décès ou d’incapacité, mes proches seront protégés financièrement. Cela m’a permis de travailler l’esprit serein, sachant que ma famille serait protégée. »

Claire, 29 ans, évoque également son expérience : « En tant qu’indépendante, j’étais consciente des risques financiers que je courais. J’ai donc pris la décision de souscrire un contrat de prévoyance individuel. Cela couvre mes besoins spécifiques en cas d’arrêt de travail, offrant une protection qui complète les prestations de l’Assurance maladie. »

Enfin, Julien, 52 ans, partage son expérience : « Au moment où j’ai décidé de prendre un contrat de prévoyance, je ne pensais pas en avoir besoin. Mais suite à une maladie soudaine, j’ai été surpris par la rapidité avec laquelle les prestations ont été déclenchées. Cela m’a permis de me concentrer sur ma santé sans m’inquiéter des problèmes financiers. »

Ces témoignages illustrent bien que le fonctionnement d’un contrat de prévoyance n’est pas seulement une formalité, mais un véritable soutien en cas de coup dur. Que ce soit à titre personnel ou professionnel, cette protection financière offre une tranquillité d’esprit appréciable pour affronter les imprévus de la vie.

Comprendre le contrat de prévoyance

Un contrat de prévoyance est un mécanisme de protection financière qui vise à sécuriser l’avenir de l’assuré et de sa famille en cas d’imprévus tels que le décès, l’invalidité ou l’incapacité de travail. En offrant des garanties essentielles, cette assurance constitue un filet de sécurité qui permet de maintenir un niveau de vie satisfaisant malgré des événements difficiles. Cet article vous guidera à travers les modalités, le fonctionnement et l’importance de souscrire à un tel contrat.

Les principes de base d’un contrat de prévoyance

Le contrat de prévoyance repose sur le principe fondamental d’indemnisation. En cas d’événement malheureux, le souscripteur peut bénéficier de prestations destinées à compenser une perte de revenus. Les garanties proposées peuvent varier en fonction des besoins de l’assuré, pouvant couvrir aussi bien la personne elle-même que ses ayants droit.

Types de garanties disponibles

Il existe plusieurs types de garanties dans un contrat de prévoyance. La plus courante est la garantie décès, qui permet de verser un capital ou une rente aux bénéficiaires désignés, offrant ainsi une protection financière en cas de décès de l’assuré. Une autre garantie fréquente est celle relative à l’incapacité de travail, qui assure un revenu de substitution en cas d’invalidité empêchant l’assuré d’exercer son activité professionnelle.

Les modalités de souscription

La souscription d’un contrat de prévoyance ne doit pas être prise à la légère. Il est primordial d’évaluer ses besoins et ceux de sa famille afin de choisir les garanties adéquates. De plus, les primes peuvent varier en fonction de l’âge, du statut de santé et des choix de couverture. Il est recommandé de contacter un conseiller en assurance pour obtenir un devis personnalisé et analyser les différentes options disponibles.

La durée de l’engagement

Les contrats de prévoyance peuvent être souscrits pour une durée déterminée ou indéterminée. Pour une protection à long terme, un contrat à durée indéterminée pourrait être plus avantageux. En revanche, un contrat à durée déterminée peut être adapté pour répondre à des besoins spécifiques liés à une période de risque accrue, comme l’éducation des enfants ou des prêts en cours.

Les bénéfices de la prévoyance

Les avantages d’un contrat de prévoyance sont multiples. Tout d’abord, il permet de préserver le niveau de vie en cas de coup dur, en assurant une continuité des revenus. Ensuite, ce type de contrat rassure les proches, sachant qu’ils ne seront pas laissés dans une situation précaire. Enfin, la prévoyance peut également constituer un atout pour les entreprises, attirant des talents par des offres de sécurité sociale renforcées.

La prévoyance et l’assurance maladie

Il est essentiel de comprendre que le contrat de prévoyance vient compléter les prestations de l’assurance maladie et de la mutuelle santé. En effet, alors que l’assurance maladie couvre une partie des frais médicaux, le contrat de prévoyance intervient pour compenser les pertes de revenus. Cette complémentarité est cruciale pour garantir une protection financière totale.

En somme, le contrat de prévoyance est un outil indispensable pour assurer une tranquillité d’esprit face à des imprévus de la vie. En prenant le temps de souscrire à un contrat adapté à ses besoins, chacun peut protéger tant sa santé que celle de ses proches. Il est recommandé de réévaluer périodiquement son contrat afin qu’il reste en adéquation avec l’évolution des situations professionnelles et personnelles.

Conclusion sur le fonctionnement d’un contrat de prévoyance

Le contrat de prévoyance se révèle être un outil essentiel pour garantir un niveau de vie décent face aux aléas de la vie. À travers une couverture adaptée, il permet à l’assuré de se protéger contre des situations inattendues qui pourraient compromettre sa sécurité financière, telles que le décès, l’invalidité ou l’incapacité de travail.

Pour comprendre le fonctionnement de ce type de contrat, il est primordial de reconnaître ses multiples facettes. Il peut être souscrit à titre individuel ou collectif, s’adaptant ainsi aux besoins spécifiques de chaque assuré et de sa famille. En cas de sinistre, les garanties actées dans le contrat entrent en jeu, permettant de compenser une partie ou la totalité des pertes de revenus subies, et d’assurer ainsi une continuité de revenus malgré les difficultés rencontrées. Cela contribue à maintenir une qualité de vie indispensable dans des périodes souvent éprouvantes.

Il est également à noter que ce type d’assurance agaçante ne se limite pas uniquement aux situations de pertes de revenus. En effet, des services d’assistance peuvent être intégrés au contrat pour épauler l’assuré dans sa vie quotidienne en cas de coup dur. Cela peut inclure des aides pratiques, comme des services à domicile, offrant un soutien supplémentaire au moment où c’est le plus nécessaire.

En somme, un contrat de prévoyance constitue une protection indispensable, qui non seulement assure la sécurité financière de l’assuré, mais procure également une tranquillité d’esprit en sachant qu’il peut compter sur ce filet de sécurité en cas de besoin. Par conséquent, il est crucial de choisir un contrat qui correspond parfaitement à ses risques personnels pour en tirer le maximum de bénéfices.

FAQ sur le fonctionnement d’un contrat de prévoyance

Qu’est-ce qu’un contrat de prévoyance ? Un contrat de prévoyance est une assurance qui vise à protéger l’assuré contre des événements imprévus pouvant affecter son revenu, sa santé ou son décès.

Qui peut bénéficier d’un contrat de prévoyance ? La couverture peut être souscrite pour l’assuré seul, pour sa famille, ou même pour ses ayants droit en cas de décès.

Comment fonctionne la compensation des pertes de revenus ? En cas d’imprévu comme une incapacité de travail, la prévoyance compense les pertes de revenus, permettant ainsi à l’assuré de maintenir son niveau de vie.

Quels types de risques sont couverts par un contrat de prévoyance ? Généralement, un contrat de prévoyance couvre les risques liés au décès, à l’invalidité ou à l’incapacité de travail.

Quelle est l’importance d’un contrat de prévoyance en entreprise ? En entreprise, la prévoyance protège les salariés, fidélise les talents et leur assure un soutien financier en cas de difficultés.

Quels sont les bénéfices d’une prévoyance individuelle ? Une prévoyance individuelle permet une protection sur mesure, adaptée aux besoins spécifiques de chaque assuré, ce qui offre une sécurité financière en cas de coups durs.

Quand la prévoyance se déclenche-t-elle ? La prévoyance se déclenche selon les modalités définies dans le contrat, généralement lors d’un arrêt de travail dû à une maladie ou un accident.

Quelles sont les différences entre prévoyance individuelle et prévoyance collective ? La prévoyance individuelle est souscrite par une personne seul, tandis que la prévoyance collective est un contrat souscrit par l’employeur pour l’ensemble de ses employés.

Qui peut fournir des contrats de prévoyance ? La prévoyance peut être proposée par différents organismes, notamment des compagnies d’assurance, des institutions de prévoyance ou même des mutuelles.

Quel est le coût d’un contrat de prévoyance ? Le coût d’un contrat de prévoyance varie en fonction de nombreux facteurs, notamment les garanties choisies, l’âge de l’assuré et son état de santé.