|

EN BREF

|

La question de la prévoyance en entreprise suscite de nombreuses interrogations parmi les employeurs et les salariés. Alors que la mutuelle d’entreprise est souvent imposée, la prévoyance ne bénéficie pas du même statut d’obligation. Malgré cela, certaines catégories de salariés, notamment les cadres, se voient soumis à des règles spécifiques en matière de couverture prévoyance. De plus, des accords collectifs ou conventions de branche peuvent rendre cette couverture obligatoire pour l’ensemble des employés. Dans ce contexte, il est essentiel de comprendre quelles sont les obligations légales des entreprises en matière de prévoyance et quels impacts cela peut avoir sur la sécurisation des parcours professionnels.

La prévoyance en entreprise est un sujet crucial qui mérite d’être examiné sous plusieurs angles. Bien qu’elle ne soit pas systématiquement obligatoire pour toutes les entreprises, certaines conditions rendent cette couverture essentielle pour les salariés. Cet article explore les enjeux de la prévoyance d’entreprise, en abordant ses avantages et ses inconvénients.

Avantages

Sécurisation des salariés

Un des principaux avantages de la prévoyance est la sécurisation financière des salariés en cas d’incapacité de travail due à une maladie ou un accident. Cette couverture permet de garantir un revenu en cas de perte de salaire, offrant ainsi une meilleure tranquillité d’esprit aux employés. Pour en savoir plus sur les différents types de garanties, vous pouvez consulter des ressources comme Malakoff Humanis.

Attractivité pour les entreprises

Pour les entreprises, offrir une prévoyance complémentaire peut augmenter leur attractivité vis-à-vis des potentiels candidats. Cela montre une volonté de prendre soin de la santé financière et du bien-être des employés. Dans un marché du travail compétitif, cette initiative peut faire la différence.

Obligations légales

Dans certains cas, la prévoyance devient une obligation légale, notamment pour les cadres et assimilés. Les entreprises qui ne respectent pas ces obligations s’exposent à des sanctions. Des informations détaillées sont disponibles sur des sites comme Reassurez-moi.

Inconvénients

Coûts supplémentaires

Malgré ses avantages, la prévoyance peut représenter un coût supplémentaire pour les entreprises. Souscrire à un contrat de prévoyance collective implique des frais qui peuvent alourdir le budget de l’entreprise, surtout pour les petites structures qui doivent faire des choix financiers pragmatiques.

Gestion administrative

La mise en place et la gestion de la prévoyance nécessitent une certaine administration. Les entreprises doivent non seulement choisir les bonnes garanties, mais également gérer les relations avec les assureurs, ce qui peut représenter une charge de travail supplémentaire pour le service des ressources humaines.

Informalité des conditions

Les conditions de prévoyance peuvent parfois être peu claires ou varier selon les contrats. Cela peut engendrer des malentendus entre l’employeur et les salariés sur ce qui est réellement couvert. Il est donc essentiel pour les entreprises de bien communiquer sur ces aspects pour éviter des désaccords futurs.

En conclusion, la question de savoir si la prévoyance est obligatoire en entreprise dépend de plusieurs facteurs, notamment le type de contrat et le statut des salariés. Il est donc crucial pour les entreprises de se renseigner et de prendre des décisions éclairées sur ce sujet. Pour plus d’informations sur qui finance la prévoyance, visitez ce lien.

La prévoyance en entreprise est un sujet crucial qui doit être compris tant par les employeurs que par les employés. Elle vise à protéger les salariés contre les aléas de la vie professionnelle et à leur garantir un revenu en cas d’incapacité de travail due à des maladies, des accidents ou d’autres événements imprévus. Bien que la prévoyance d’entreprise ne soit pas systématiquement obligatoire pour toutes les catégories de salariés, il existe des cas où elle est rendue impérative par la législation ou des accords collectifs.

La prévoyance est-elle obligatoire ?

Contrairement à certaines protections comme la mutuelle d’entreprise, la prévoyance n’est pas toujours d’application obligatoire au sein des sociétés. Cependant, la législation impose des obligations spécifiques pour certains groupes de salariés. Par exemple, tous les salariés cadres et assimilés cadres bénéficient d’une couverture de prévoyance obligatoire, quel que soit le secteur d’activité dans lequel ils évoluent. Cette réglementation est essentielle pour garantir la sécurité financière de ces travailleurs.

Les obligations légales des employeurs

Les employeurs ont également des responsabilités en matière de prévoyance. En effet, même lorsque la prévoyance n’est pas imposée par la loi, les entreprises peuvent choisir de souscrire un contrat de prévoyance collective. Dans ce cas, toutes les catégories de salariés peuvent être couvertes, ce qui leur assure une protection contre les risques d’incapacité de travail. Pour en savoir plus sur les obligations des employeurs en matière de prévoyance, il est conseillé de consulter des ressources telles que ce site.

La mise en place de la prévoyance complémentaire

De nombreuses entreprises optent pour la mise en place d’une prévoyance complémentaire par le biais d’accords collectifs ou de référendums. Dans ces situations, l’affiliation des salariés devient obligatoire. Cela signifie que tous les employés de l’entreprise seront couverts par ce système de prévoyance, assurant ainsi une protection uniforme pour l’ensemble du personnel. Plus de détails sur la prévoyance complémentaire peuvent être trouvés ici.

Quelles sont les conséquences d’une absence de prévoyance ?

Le manque de prévoyance peut avoir des conséquences désastreuses pour les salariés, notamment en cas d’accident de travail ou de maladie prolongée. Sans une couverture adéquate, un salarié pourrait se retrouver sans ressources financières pendant une période critique. Cela souligne l’importance de la prévoyance en entreprise, qui non seulement protège les salariés, mais également contribue à la pérennité de l’organisation en assurant un environnement de travail sécurisé.

En résumé, bien que la prévoyance ne soit pas systématiquement obligatoire pour toutes les entreprises, elle fait souvent l’objet d’obligations spécifiques en fonction des catégories de salariés. Pour assurer une sécurité optimale, il est essentiel que les employeurs examinent attentivement les options de prévoyance disponibles et envisagent la mise en place de dispositifs adaptés aux besoins de leur personnel. Pour davantage d’informations sur la question, n’hésitez pas à consulter ce lien.

La prévoyance en entreprise est un sujet essentiel pour tous les salariés, car elle leur offre une protection en cas d’accidents, de maladies ou de décès. Cependant, la question de son caractère obligatoire soulève de nombreuses interrogations. Cet article vous éclairera sur les obligations des entreprises en matière de prévoyance et vous fournira des conseils pratiques sur ce sujet.

Une obligation variable selon les secteurs

Il est important de noter que la prévoyance n’est pas systématiquement obligatoire pour toutes les entreprises. Cela dépend en grande partie de la catégorie professionnelle du salarié et de la convention collective en vigueur. En général, les salariés cadres et assimilés cadres bénéficient d’une couverture obligatoire en matière de prévoyance, quelle que soit la taille de l’entreprise.

Les accords collectifs et la prévoyance

Dans certaines entreprises, la prévoyance peut être rendue obligatoire par le biais d’un accord de branche ou d’une convention collective. Cela signifie que les partenaires sociaux peuvent décider d’imposer une couverture pour l’ensemble des salariés. Il est donc crucial de se renseigner sur les spécificités de chaque secteur d’activité pour déterminer si une telle obligation existe.

Contrats de prévoyance collective

Lorsque la prévoyance n’est pas imposée par la loi, les employeurs ont la possibilité de souscrire à un contrat de prévoyance collective. Cela permettra à tous les salariés d’être couverts en cas de besoin. Pour plus d’informations sur la manière dont ces contrats sont mis en œuvre, il est recommandé de consulter des ressources comme APICIL.

Qui finance la prévoyance ?

En général, le financement de la prévoyance peut être partagé entre l’employeur et le salarié. Cependant, ce partage est également déterminé par les termes de l’accord collectif ou par la décision unilatérale de l’employeur. Pour savoir qui finance quoi dans votre entreprise, il peut être utile de se référer à Alan pour obtenir des précisions.

Les recours en cas de questions

Si vous avez des préoccupations concernant la prévoyance de votre entreprise, n’hésitez pas à poser vos questions. Vous pouvez contacter des services spécialisés qui peuvent vous aider, tels que ceux mentionnés dans cet article ou consulter des sites comme Malakoff Humanis.

En conclusion, bien que la prévoyance ne soit pas toujours obligatoire, elle reste un enjeu majeur pour la sécurité des salariés. Il est donc crucial d’être bien informé sur les dispositions légales et les accords en vigueur dans votre entreprise.

Comparaison de la prévoyance obligatoire en entreprise

| Types de salariés | Situation de la prévoyance |

| Cadres | Obligatoire |

| Non-cadres | Non systématiquement obligatoire |

| Apprentis | Peut être rendue obligatoire par convention |

| CDD | Peut varier selon l’accord collectif |

| Entreprises avec accord collectif | Obligation d’affiliation |

| Entreprises sans accord | Optionnelle mais recommandée |

| Salariés à temps partiel | Pas d’obligation spécifique |

Témoignages sur l’obligation de la prévoyance en entreprise

La question de la prévoyance en entreprise suscite de nombreux débats parmi les employeurs et les employés. Pour plusieurs salariés, la prévoyance n’est pas seulement un avantage, mais une nécessité qui joue un rôle crucial dans leur sécurité financière. En effet, lorsqu’un salarié se retrouve en arrêt maladie ou en incapacité de travail, la prévoyance permet de compenser une partie de la perte de salaire. Cela soulève donc la question : la prévoyance est-elle obligatoire pour tous les employés ?

Dans certaines entreprises, surtout celles qui emploient des cadres ou des assimilés, la prévoyance peut être rendue obligatoire par des accords collectifs. Cela signifie que ces salariés bénéficient automatiquement d’une couverture en matière de prévoyance. Un employé d’une grande entreprise confie : « Je savais que ma situation de cadre me protégeait grâce à la prévoyance. Si je suis malade, je peux compter sur cette sécurité. » Ce témoignage souligne l’importance de la prévoyance pour les salariés de certaines catégories.

D’autre part, il existe des entreprises où la mise en place d’une prévoyance n’est pas réglementairement exigée. Un salarié d’une PME témoigne : « Dans notre structure, nous n’avons pas de prévoyance obligatoire. C’est une source d’inquiétude pour nous tous. Nous sommes laissés à notre responsabilité personnelle pour gérer les imprévus. » Ce manque de couverture soulève un point critique sur la sécurité financière des employés dans ces environnements.

En fin de compte, les témoignages révèlent une disparité importante entre les secteurs et la taille des entreprises. Les partenaires sociaux, par le biais des conventions collectives ou accords de branche, peuvent intervenir pour rendre la prévoyance obligatoire. Un représentant syndical explique : « La prévoyance est essentielle pour protéger les salariés. Elle doit être instaurée dans chaque entreprise afin de garantir une couverture adéquate. »

Ainsi, la question de la prévoyance en entreprise reste ouverte et suscite de nombreux avis. La nécessité d’une telle protection ne peut être ignorée, tant pour le bien-être des salariés que pour la pérennité des entreprises elles-mêmes. La prévoyance, qu’elle soit obligatoire ou non, représente un enjeu majeur dans le monde du travail aujourd’hui.

Introduction à la prévoyance en entreprise

La question de la prévoyance en entreprise est essentielle pour garantir une protection adéquate des salariés. Bien que certaines formes de prévoyance soient obligatoires, la situation varie en fonction de divers facteurs tels que le secteur d’activité, la taille de l’entreprise et les accords collectifs en vigueur. Cet article examinera les différents aspects de la prévoyance en entreprise et clarifiera ce qui est nécessaire pour les employeurs et les salariés.

La prévoyance : une obligation selon le statut

Il est impératif de noter que la prévoyance n’est pas uniformément obligatoire pour tous les entreprises. Néanmoins, tous les salariés cadres et assimilés cadres doivent bénéficier d’une couverture en matière de prévoyance complémentaire. Cela signifie que, quel que soit le secteur d’activité, les entreprises doivent répondre à cette exigence si elles emploient des cadres. Pour les autres catégories de salariés, la situation peut varier en fonction des décisions internes de l’entreprise.

Accords collectifs et convention collective

Les partenaires sociaux jouent un rôle crucial dans la définition des obligations en matière de prévoyance. À travers des accords de branche ou des conventions collectives, la prévoyance peut être rendue obligatoire pour des groupes de salariés spécifiques. Cela renforce la protection des travailleurs et garantit que les entreprises respectent des normes minimales en ce qui concerne les garanties de prévoyance.

Les types de prévoyance en entreprise

La prévoyance en entreprise peut prendre différentes formes, notamment la prévoyance décès, la prévoyance en cas d’incapacité de travail ou encore des garanties en cas de maladie. Il est donc essentiel pour l’employeur de s’informer sur les différents types de prévoyance disponibles et sur les éventuelles obligations qui pourraient peser sur lui.

Le cas des petites entreprises

Toutes les entreprises ne sont pas soumises aux mêmes obligations. Dans les petites entreprises, par exemple, la mise en place d’une prévoyance complémentaire n’est pas toujours obligatoire. Cependant, il est recommandé de souscrire des garanties de prévoyance pour assurer une protection adéquate de l’ensemble des salariés. Cela peut constituer un avantage concurrentiel et renforcer la fidélisation des employés.

La décision unilatérale de l’employeur

Lorsque la prévoyance n’est pas imposée par la loi ou par des accords collectifs, un employeur peut choisir de mettre en place une couverture de prévoyance de manière unilatérale. Bien que cela puisse sembler optionnel, il est judicieux d’envisager sérieusement cette démarche. Proposer une prévoyance complémentaire peut non seulement protéger les salariés, mais aussi améliorer le climat de travail au sein de l’entreprise.

Les avantages d’une prévoyance adaptée

Investir dans une prévoyance d’entreprise adaptée présente des avantages tant pour les employeurs que pour les employés. Pour les salariés, cela signifie une sécurité financière en cas d’imprévus, tels que des arrêts maladie prolongés ou des accidents. Pour les employeurs, cela favorise un environnement de travail plus serein, diminue l’absentéisme et contribue à une meilleure image de l’entreprise vis-à-vis des candidats potentiels.

En somme, bien que la prévoyance en entreprise ne soit pas toujours obligatoire, il existe un cadre légal et réglementaire qui influence fortement sa mise en place. Les employeurs ont tout intérêt à s’informer sur les obligations qui les concernent et à envisager des options de prévoyance pour garantir la sécurité de leurs salariés. La prévoyance ne doit pas être vue comme un simple coût, mais plutôt comme un investissement stratégique pour une entreprise durable et responsable.

Conclusion sur la prévoyance en entreprise

La question de la prévoyance en entreprise est à la fois complexe et essentielle pour la protection des salariés. Bien que la prévoyance ne soit pas systématiquement obligatoire pour toutes les entreprises, certaines catégories de travailleurs, notamment les cadres, sont concernées par des obligations légales qui imposent une couverture. Cette spécificité est souvent dictée par les accords de branche ou les conventions collectives qui peuvent rendre la prévoyance obligatoire, même pour des secteurs d’activité où cela n’est pas la norme. Ainsi, il est crucial pour les employeurs de se renseigner sur les exigences légales propres à leur domaine d’activité.

Par conséquent, bien que la mise en place d’une prévoyance d’entreprise soit généralement à l’initiative de l’employeur, elle représente un choix stratégique à ne pas négliger. En effet, souscrire à un contrat de prévoyance est un moyen efficace de renforcer le climat de confiance au sein de l’entreprise et de garantir le bien-être des employés. Cela permet également de se prémunir contre divers risques tels que l’arrêt maladie, l’invalidité ou encore le décès des salariés, qui peuvent avoir des conséquences financières lourdes tant pour les employés que pour l’entreprise elle-même.

En conclusion, même si la prévoyance n’est pas universellement obligatoire, promouvoir une culture de la protection au sein de l’entreprise est un avantage indéniable. Les employeurs doivent donc envisager la prévoyance non seulement comme une obligation légale, mais également comme un investissement dans le capital humain. Cela participe à la fidélisation des talents et à la pérennité de l’entreprise dans un environnement de plus en plus concurrentiel.

FAQ sur la Prévoyance en Entreprise

1. Est-ce que la prévoyance est obligatoire en entreprise ?

Non, la prévoyance n’est pas systématiquement obligatoire pour toutes les entreprises. Toutefois, pour les salariés cadres et assimilés, la prévoyance est obligatoire.

2. Quels types de salariés sont concernés par la prévoyance obligatoire ?

La prévoyance est obligatoire pour les salariés cadres, quel que soit le secteur d’activité ou la taille de l’entreprise.

3. Comment peut-on rendre la prévoyance obligatoire dans une entreprise ?

La prévoyance peut être rendue obligatoire par les partenaires sociaux à travers un accord de branche ou une convention collective spécifique.

4. Que se passe-t-il si la prévoyance n’est pas mise en place dans une entreprise ?

Si la prévoyance n’est pas mise en place, cela peut avoir des conséquences sur la couverture des salariés en cas d’accident ou d’incapacité de travail.

5. Qui paye la prévoyance dans une entreprise ?

En général, la prévoyance est prise en charge par l’employeur, mais cela peut également dépendre des accords collectifs ou de la convention en vigueur.

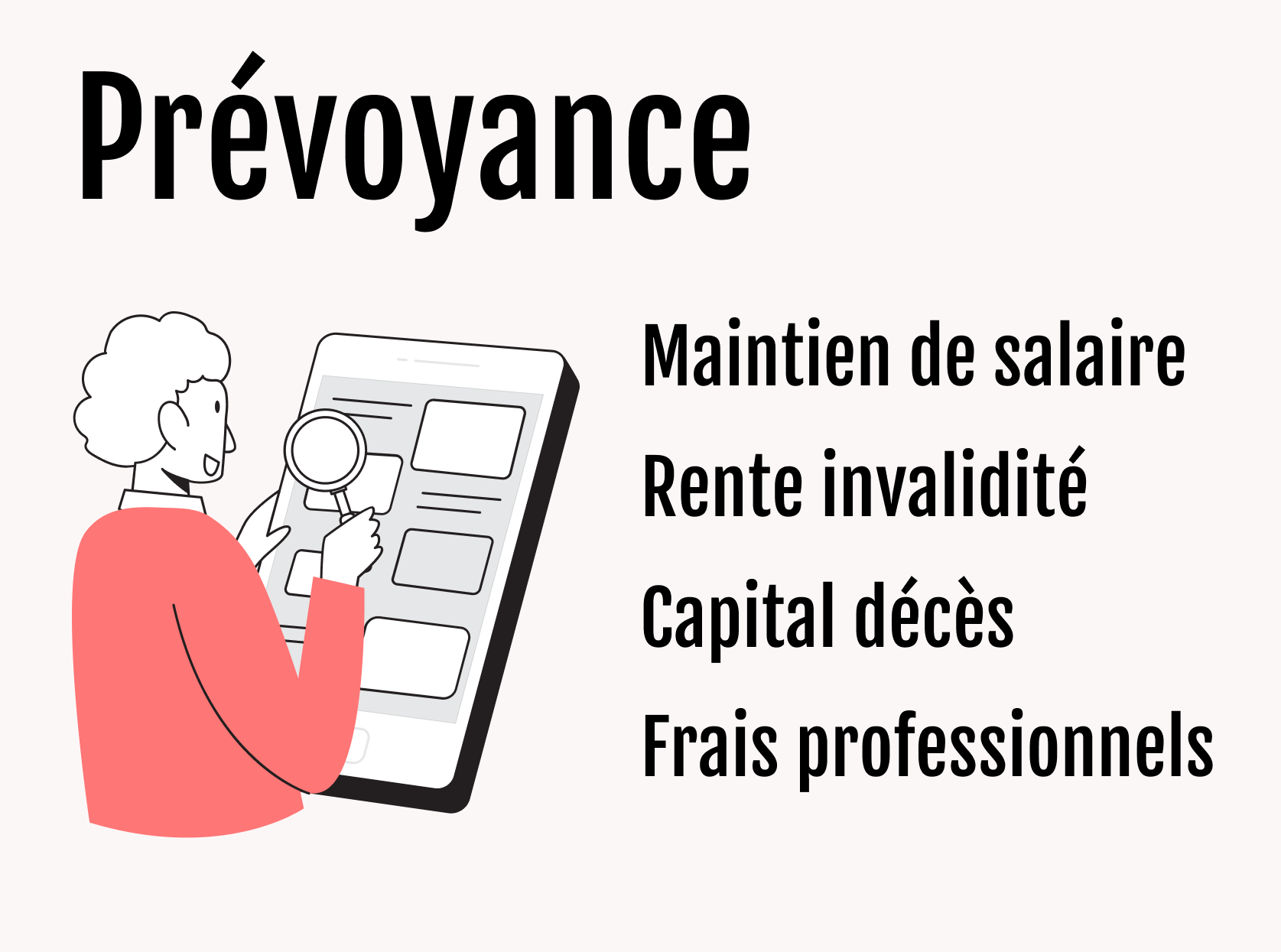

6. Que couvre la prévoyance en entreprise ?

La prévoyance en entreprise couvre principalement des risques tels que l’invalidité, le décès et parfois des arrêts de travail pour maladie.

7. Quels sont les délais et conditions pour bénéficier de la prévoyance en cas d’arrêt maladie ?

Les conditions et délais peuvent varier selon les contrats. Il est conseillé de consulter la convention collective de l’entreprise pour des précisions sur le sujet.

8. Que faire si je souhaite résilier mon contrat de prévoyance ?

Pour résilier un contrat de prévoyance, il est généralement nécessaire d’envoyer un courrier de résiliation à l’assureur dans les délais prévus par le contrat.