|

EN BREF

|

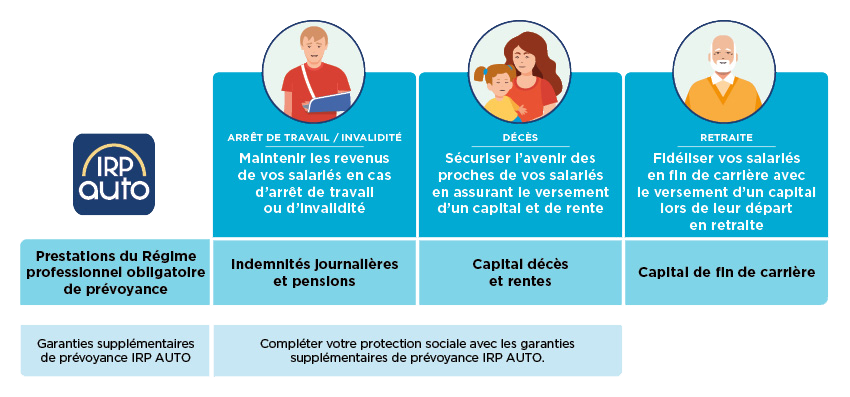

La prévoyance joue un rôle crucial dans la protection des salariés face à des impondérables tels que l’arrêt de travail pour maladie ou accident. Elle intervient lorsque l’incapacité de travail se manifeste, permettant ainsi un maintien de revenu essentiel pour faire face aux dépenses courantes. Comprendre le moment où la prévoyance prend effet est primordial, tant pour les employés que pour les employeurs, afin d’assurer une continuité financière en période de difficulté.

La prévoyance est un dispositif essentiel qui vise à protéger les salariés en cas d’incapacité de travail due à une maladie ou un accident. Cet article propose d’explorer les moments où la prévention entre en jeu, en examinant les avantages et les inconvénients de son fonctionnement.

La prévoyance est activée lors d’un arrêt de travail, que ce soit pour une maladie, un accident ou une invalidité. Il est important de noter qu’elle intervient généralement après un délai de carence, ce qui signifie qu’il y a un laps de temps pendant lequel les indemnités ne sont pas versées. Par exemple, la prévoyance commence à couvrir les pertes de revenus après un certain délai, ce qui peut varier selon l’entreprise et le contrat souscrit. Pour plus de détails sur les délais de versement, on peut consulter des ressources telles que ce lien.

Avantages

Un des principaux avantages de la prévoyance est qu’elle assure un maintien de salaire partiel voire total pendant l’absence. Cela permet de minimiser l’impact financier d’un arrêt de travail. De plus, elle offre une protection unifiée pour divers types d’incapacité, qu’elle soit temporaire ou permanente.

Les contrats de prévoyance peuvent également être adaptés en fonction des besoins de l’employé et des exigences de l’entreprise. Ainsi, il existe différentes options et garanties qui peuvent être ajoutées pour optimiser la couverture. Pour information, un guide complet sur les principales garanties des contrats de prévoyance est accessible ici.

Inconvénients

Cependant, la prévoyance comporte également des inconvénients. Tout d’abord, les délais de carence peuvent poser un problème pour les employés qui ont besoin d’un soutien financier immédiat. Il est fréquent que le premier versement des indemnités ne soit pas effectué avant plusieurs semaines, ce qui peut créer des difficultés économiques à court terme.

De plus, tous les employés ne sont pas couverts par un contrat de prévoyance, et il est essentiel de vérifier les modalités spécifiques de chaque entreprise. Cela peut également impliquer des coûts additionnels pour les employeurs. Ils doivent être conscients des obligations qu’impose la prévoyance tant pour leur départ, que pour la gestion des risques. Pour en savoir plus sur la prévoyance obligatoire, une référence utile est ce lien.

En somme, la prévoyance est un dispositif qui, bien qu’ayant des avantages indéniables, doit être manié avec précaution en tenant compte des préférences et situations individuelles de chaque salarié.

La prévoyance est un élément essentiel pour garantir une sécurité financière aux salariés en cas d’incapacité de travail ou d’autres événements imprévus. Cet article explore les différentes situations dans lesquelles la prévoyance s’active, les délais de carence, et les droits des employés en matière de maintien de salaire lors d’un arrêt de travail.

Les situations déclencheuses de la prévoyance

La prévoyance s’active principalement lors de situations d’incapacité de travail, qu’elles soient dues à une maladie, un accident ou une invalidité. En d’autres termes, dès qu’un salarié est dans l’impossibilité d’exercer son activité professionnelle pour des raisons médicales, la prévoyance entre en jeu. Le but est de compenser la perte de revenus subie par le salarié durant cette période.

Arrêt maladie

En cas d’arrêt maladie, le salarié bénéficie d’une indemnisation qui est souvent versée après un certain délai de carence. La prévoyance couvre cette période et assure un maintien de salaire pour soutenir le salarié. Différents systèmes d’indemnisation existent, y compris ceux apportés par l’Assurance Maladie et les régimes de prévoyance proposés par l’entreprise.

Accidents de travail

Les accidents de travail peuvent également déclencher la prévoyance. Dans ce cas, les salariés ont droit à des indemnités qui viennent compléter celles reçues de l’Assurance Maladie. Cette protection est cruciale pour assurer un niveau de vie décent durant la période de réhabilitation.

Délai de mise en œuvre

La prévoyance ne se déclenche pas immédiatement. Un délai de franchise est souvent appliqué avant que les indemnités ne soient versées. La durée de ce délai peut varier selon les accords collectifs ou contractuels établis par l’employeur. Pour en savoir plus sur ces délais, il est conseillé de consulter des ressources pour comprendre comment fonctionne la prévoyance en cas d’arrêt maladie.

Les droits en matière de prévoyance

Il est essentiel pour les salariés de connaître leurs droits en matière de prévoyance. En effet, les entreprises ont des obligations légales concernant la prévoyance. La question de savoir si la prévoyance est obligatoire se pose souvent. Pour des informations précises, vous pouvez consulter des sites spécialisés comme ceci.

En conclusion, la prévoyance joue un rôle capital pour protéger les salariés en cas d’événements imprévus qui les empêchent de travailler. Il est important de bien comprendre quand cette prévoyance s’active afin de bénéficier de ses avantages en toute sérénité. Pour toute question ou besoin d’assistance, n’hésitez pas à contacter directement votre assureur ou à vous renseigner via des moyens tels que ce lien.

La prévoyance est un dispositif essentiel qui assure une protection financière pour les salariés en cas d’incapacité de travail due à des maladies ou des accidents. Elle complète souvent les indemnités versées par l’Assurance Maladie et assure ainsi un maintien de revenus. Se connaître les modalités de déclenchement et d’application de la prévoyance est crucial, tant pour les employeurs que pour les employés.

Déclenchement de la prévoyance

La prévoyance intervient lorsque le salarié se trouve dans une situation d’arrêt de travail, que ce soit en raison d’une maladie, d’un accident ou d’une incapacité temporaire ou permanente. Le salarié doit informer son employeur de son incapacité, qui, à son tour, doit notifier l’organisme de prévoyance. Comme mentionné dans cet article, il est important de comprendre que les indemnités de prévoyance commencent à être versées après un certain délai de franchise, selon les conditions définies dans le contrat.

Conditions d’attribution

Pour bénéficier des indemnités de prévoyance, il est crucial que le salarié ait souscrit à un contrat de prévoyance approprié. En effet, certaines entreprises sont tenues de proposer des régimes de prévoyance à leurs employés, ce qui en fait une obligation dans certains secteurs. Pour en savoir plus sur les obligations de l’employeur, consultez les informations disponibles sur le site de MetLife.

Délai de mise en œuvre

Après avoir rempli les conditions de prévoyance, la durée pendant laquelle les indemnités seront versées est également un élément essentiel à connaître. Selon les régulations, la prévoyance peut couvrir l’indemnisation aussi longtemps que le salarié est dans l’incapacité de travailler, en fonction de son contrat. Pour un aperçu plus détaillé sur les délais et les modalités d’indemnisation, visitez Alan.

Importance d’une bonne adéquation

Avoir des garanties adéquates dans un contrat de prévoyance est fondamental. Cela permet non seulement au salarié de maintenir son niveau de vie, mais aussi de réduire le stress lié à une situation imprévisible. Pour les employeurs, une bonne prévoyance peut également favoriser la fidélisation des talents. Pour découvrir l’importance de la prévoyance en entreprise, consultez AG2R La Mondiale.

En résumé, la prévoyance est une mesure indispensable pour garantir une sécurité financière en cas d’arrêt de travail. Que ce soit pour l’employeur ou le salarié, il est stratégique de bien comprendre comment elle fonctionne afin de réagir efficacement lorsque cela s’avère nécessaire. Pour approfondir ce sujet, n’hésitez pas à consulter les ressources mentionnées tout au long de cet article.

Moment d’Intervention de la Prévoyance

| Situation | Intervention de la Prévoyance |

| Arrêt de travail pour maladie | Prise en charge après un délai de carence, compensation de salaire possible. |

| Accident professionnel | Couvre la perte de revenus, sans délai de franchise. |

| Invalidité permanente | Versement d’indemnités jusqu’à la retraite, selon le contrat. |

| Congé maternité | Indemnités journalières en complément des prestations de la sécurité sociale. |

| Hospitalisation | Versement d’indemnités dès l’hospitalisation, sous condition de contrat. |

| Affection longue durée | Prise en charge prolongée, en complément des indemnités journalières. |

La prévoyance est un aspect essentiel pour toute entreprise soucieuse du bien-être de ses employés. En effet, dans le cadre d’un arrêt de travail, que ce soit à cause d’une maladie ou d’un accident, la prévoyance se met en place pour assurer une certaine sécurité financière aux salariés. Mais à quel moment exactement ces mesures prennent-elles effet ?

La prévoyance intervient généralement après une période de délai de franchise, qui peut varier selon les contrats. Une fois ce délai écoulé, la prévoyance commence à indemniser le salarié en lui versant des indemnités journalières. Cette activation vise à compenser la perte de revenus causée par l’impossibilité de travailler. Les employés ont ainsi une protection financière qui leur permet de faire face à des charges quotidiennes durant leur arrêt.

Il est crucial de noter que la prévoyance ne se limite pas à des arrêts de courte durée. Pour les cas d’absence prolongée, la prévoyance peut également couvrir tous les frais liés à des incapacités de travail importantes. Cela démontre l’importance d’une telle couverture pour ceux qui, du fait d’une maladie chronique ou d’un accident, se voient contraints de rester éloignés de leur poste durant un laps de temps conséquent.

Enfin, les employeurs doivent veiller à respecter leurs obligations légales en matière de prévoyance. En effet, il est primordial qu’ils s’assurent que leurs employés aient accès à une couverture adéquate, car cela reflète non seulement leur engagement envers leurs collaborateurs, mais également une pratique éthique et responsable dans la gestion des ressources humaines.

En résumé, la prévoyance intervient dès qu’un salarié se retrouve dans l’incapacité de travailler pour diverses raisons. Cela représente un filet de sécurité vital qui protège à la fois les employés et les employeurs, en maintenant un équilibre lors des périodes difficiles. Avoir conscience des moments où la prévoyance se déclenche permet non seulement de mieux comprendre ses droits, mais aussi de planifier ses finances de manière plus sereine.

La prévoyance joue un rôle majeur dans la protection financière des salariés en cas d’incapacité de travail due à une maladie ou un accident. Il est crucial pour les employeurs et les employés de comprendre quand et comment la prévoyance s’active, afin d’assurer une continuité des revenus pendant les périodes d’arrêt de travail. Cet article examine les moments clés d’intervention de la prévoyance en entreprise, les différentes formules possibles et les obligations associées à chaque cas.

Montée en charge de la prévoyance

La prévoyance intervient principalement lors de l’arrêt maladie ou de l’invalidité. Dès qu’un salarié est dans l’incapacité d’exercer son travail, la prévoyance prend le relais pour compenser une partie de la perte de revenus. Il est important de noter que cette intervention n’est pas immédiate et qu’elle dépend de plusieurs facteurs, notamment le type de contrat de prévoyance souscrit et les conditions spécifiques qui l’accompagnent.

Délai de carence

Avant d’être éligible aux indemnités de prévoyance, il existe souvent un délai de carence. Cela signifie que le salarié devra attendre une certaine période avant de bénéficier des indemnités. Généralement, ce délai peut aller de quelques jours à plusieurs semaines selon le contrat. Comprendre ce délai est essentiel pour anticiper les besoins financiers durant cette période.

Types de situations couvertes par la prévoyance

Les situations dans lesquelles la prévoyance entre en jeu sont variées. En effet, elle couvre non seulement les arrêts de travail dus à des maladies, mais également les accidents privés. En cas de maladie, par exemple, la prévoyance agit en complément des indemnités journalières versées par l’Assurance Maladie, permettant ainsi au salarié de maintenir un revenu proche de son salaire habituel.

Invalidité et incapacité de travail

Dans le cas d’une invalidité, la prévoyance peut garantir un revenu jusqu’à ce que le salarié puisse reprendre son emploi ou, dans les situations les plus graves, jusqu’à la retraite. Il est alors crucial de savoir comment ces garanties s’articulent avec les autres revenus du salarié.

Maintien de salaire

L’un des principaux objectifs de la prévoyance est d’assurer un maintien de salaire. Lorsqu’un salarié ne peut plus travailler, la prévoyance lui permet de percevoir des indemnités qui compensent le manque à gagner. Cela évite de se retrouver dans une situation financière difficile à cause d’une incapacité temporaire.

Conditions spécifiques à connaître

Il est essentiel de vérifier les termes du contrat de prévoyance pour connaître toutes les conditions spécifiques liées aux interventions. Certaines formules peuvent avoir des limites en termes de durée ou de montant d’indemnisation. De plus, les obligations de l’employeur en matière de prévoyance peuvent varier selon les conventions collectives en vigueur.

En somme, la prévoyance est un dispositif indispensable pour protéger les salariés en cas d’imprévu. Pour les employeurs, comprendre quand et comment elle s’applique est tout aussi crucial, car cela représente une obligation légale. Une bonne connaissance de la prévoyance permet de naviguer avec prudence en période d’incapacité de travail et d’assurer un soutien financier adéquat aux salariés.

La prévoyance est un dispositif essentiel dans le monde du travail, surtout lorsqu’il s’agit de garantir la sécurité financière des salariés en cas d’arrêt maladie ou d’incapacité de travail. Dans un contexte où les aléas de la vie peuvent rapidement affecter la capacité à générer des revenus, comprendre quand et comment la prévoyance intervient devient crucial. Ce mécanisme de protection vise à compenser la perte de salaire lors de situations imprévues telles que les accidents ou les maladies.

Typiquement, la prévoyance entre en action après un délai de franchise, qui est la période durant laquelle aucun versement n’est effectué. Cela signifie que pendant quelques jours, le salarié ne bénéficiera d’aucune indemnité. Cependant, dès que ce délai est écoulé, la prévoyance commence à compléter les indemnités versées par l’Assurance Maladie, permettant ainsi un maintien du niveau de revenu du salarié. Cette continuité aide à préserver la stabilité financière nécessaire pour faire face aux dépenses courantes.

De plus, la couverture de la prévoyance peut varier en fonction des contrats, incluant des garanties qui vont au-delà des simples arrêts maladie, comme l’invalidité ou l’incapacité de travail. Cela souligne l’importance pour les employeurs et les salariés de bien comprendre les clauses et conditions entourant leur contrat de prévoyance. Les employeurs ont, de surcroît, des obligations légales à respecter concernant la mise en place de ces dispositifs. Ils doivent veiller à ce que chaque employé ait accès à une couverture adéquate, garantissant ainsi une protection complète en cas de coup dur.

En somme, la prévoyance est un filet de sécurité non seulement pour le salarié mais aussi pour l’employeur, car elle contribue à l’équilibre et à la pérennité des relations de travail. Chaque partie doit donc s’approprier ses responsabilités pour s’assurer que ce mécanisme de protection soit pleinement opérationnel et bénéfique.

FAQ sur la prévoyance en entreprise

Quand intervient la prévoyance ? La prévoyance intervient principalement lorsque le salarié se retrouve en situation d’arrêt de travail pour des raisons de maladie ou d’accident. Elle prend le relais du salaire durant cette période.

Quels sont les délais de carence associés à la prévoyance ? Les délais de carence peuvent varier selon les contrats, mais généralement, ils sont appliqués avant le versement des indemnités de prévoyance.

La prévoyance permet-elle un maintien de salaire ? Oui, la prévoyance propose un maintien de salaire en versant des indemnités aux salariés en arrêt de travail.

Quel type d’indemnités sont versées en cas d’arrêt maladie ? En cas d’arrêt maladie, la prévoyance fournit des indemnités pour compenser la perte de revenus, en complément des versements de l’Assurance Maladie.

Combien de temps la prévoyance prend-elle en charge les indemnités ? La durée de prise en charge des indemnités par la prévoyance dépend de la situation personnelle du salarié, mais elle est généralement effective tant que les Indemnités Journalières de Sécurité Sociale (IJSS) sont versées.

Est-il obligatoire pour l’employeur de proposer la prévoyance aux salariés ? La prévoyance est obligatoire dans certains secteurs d’activité, mais cela peut varier selon la législation du pays et les conventions collectives.

Quelles garanties sont généralement incluses dans un contrat de prévoyance ? Les garanties incluent souvent des couvertures pour l’incapacité de travail, l’invalidité, ainsi que des prestations pour les frais médicaux.

Comment se déroule le processus de demande de prévoyance ? Pour demander des prestations de prévoyance, le salarié doit généralement soumettre un certificat médical attestant de son incapacité de travail et remplir les formulaires nécessaires auprès de l’organisme de prévoyance.

La prévoyance est-elle la même pour tous les salariés ? Non, les conditions et les niveaux de couverture de la prévoyance peuvent varier en fonction des contrats d’assurance souscrits par l’entreprise et des choix individuels des salariés.